定位总结:A股稀缺的国产DRAM全产业链IDM龙头,兼具【强周期弹性+国家战略刚需+AI算力成长预期】,是周期与成长共振的科技核心资产,但同时具备极强的景气度波动风险,适合中长期分批布局,不宜高位追涨。

一、核心基本面概况

1. 企业属性

全称长鑫科技集团股份有限公司(CXMT),中国大陆唯一实现DRAM内存芯片自主设计、制造、封测一体化量产的IDM企业,2016年合肥建厂,十年研发打破三星、SK海力士、美光三家海外巨头长达15年的全球寡头垄断。

2. 业绩拐点(招股书官方数据)

2022–2024年连续亏损,累计亏损366.5亿元;

2025年全年净利润18.75亿元,初步扭亏;

2026年Q1:营收508亿元(同比+719%),净利润330亿元;

2026年上半年预告:归母净利润500–570亿元,半年利润抹平十年亏损,正式进入盈利爆发期 。

3. IPO融资规划

科创板募资295亿元,投向:DDR5产线升级、HBM高端显存研发、下一代DRAM技术攻关,上市时间预计2026年7–8月。

二、四大核心投资价值(做多逻辑)

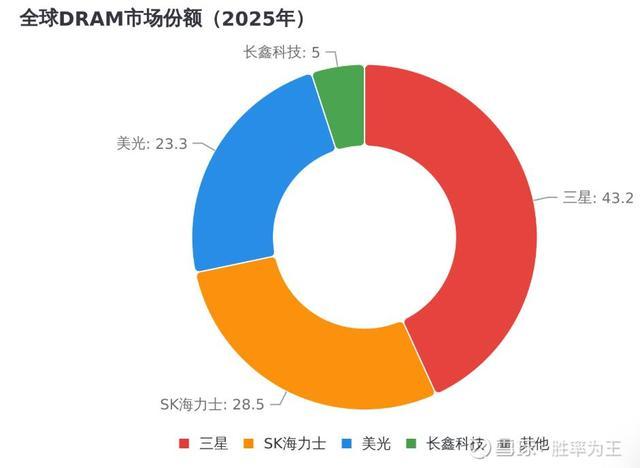

价值1:全球存储格局重构,独享海外巨头让出的市场红利

全球DRAM市场长期由三星(43.2%)、SK海力士(28.5%)、美光(23.3%)垄断,三家合计占比超91%。

本轮涨价周期的本质:海外巨头主动收缩通用DRAM产能,优先把先进产线转向毛利率更高的HBM高带宽显存,导致电脑、服务器、手机通用内存大面积缺货,价格一年最大涨幅超6倍,长鑫恰好填补产能空白,量价齐升 。

目前长鑫全球市占率约7.7%,位列全球第四,是全球范围内唯一新增的DRAM原厂,未来3年份额目标提升至15%–20%。

价值2:AI算力重构需求,行业周期属性被长期弱化

传统DRAM依靠PC、手机消费电子,3–4年一轮涨跌周期;而AI时代新增海量算力需求:

1. 一台AI训练服务器DRAM搭载量是普通服务器的8倍;

2. 全球云计算大厂持续扩建算力集群,内存需求从周期性消费需求变为算力基建刚性需求;

3. 头部云厂商签订3–5年长协锁价采购,平滑价格波动,周期波动幅度显著小于过往周期。

价值3:国家算力安全底座,国产替代具备政策护城河

DRAM是数字经济、服务器、军工、金融、政务系统的底层核心芯片,属于“卡脖子”关键元器件:

1. 国内信创、算力集群、国企服务器实行存储芯片国产化集采,长鑫进入政府采购白名单,拥有稳定保底订单;

2. 股东背景:合肥国资合计持股37%、国家大基金二期持股8.73%、阿里云战略入股,政策、资本双重背书,长期不会被边缘化;

3. 国内无第二家竞争对手,稀缺性等同于存储赛道的“中芯国际”。

价值4:第二增长曲线HBM,打开长期成长天花板

HBM是AI显卡配套的高端显存,单价是普通DDR5颗粒的10倍,也是当前半导体利润最高的赛道。

长鑫本次IPO募资中有90亿元专项用于HBM研发,技术路线采取跳代研发,跳过落后版本,直接攻坚HBM3/HBM3E,规划:

2026年底:HBM3小批量送样量产;

2027年:实现规模化供货;

一旦进入英伟达、AMD、国内AI芯片供应链,将从周期股转型为高毛利成长股,估值体系全面重构。

三、护城河分析(为什么难以被复制)

1. 资金壁垒:单座12英寸存储晶圆厂投资超千亿元,建厂周期3–5年,新进入者几乎无法入局;

2. 专利壁垒:累计拥有境内外专利超5600项,存储芯片专利交叉授权门槛极高;

3. 工艺壁垒:存储制造工艺难度高于逻辑芯片,良率爬坡需要长期积累,长鑫耗时十年才实现稳定量产;

4. 产业链壁垒:国内唯一IDM一体化存储企业,设计、制造、封测全链条自主可控,本土交付、售后、成本优势明显。

四、五大核心风险(做空隐患,必须重点警惕)

风险1:当前处于周期景气顶峰,业绩拐点随时来临

2026年是DRAM十五年一遇的超级景气年,长鑫净利率短期冲高至65%,属于历史极值区间。存储行业历史规律:涨价2–3年后必然迎来扩产过剩、价格回调,机构普遍预判2027年底—2028年大概率进入下行周期,届时利润会快速缩水 。

风险2:高端HBM技术存在1–3代代差,短期难以贡献利润

长鑫主流工艺为17–19nm,海外三巨头已量产12–14nm先进制程;HBM领域落后韩国厂商2–3年,目前仅能送样、无法大规模商用,短期很难贡献营收和高毛利,HBM量产进度不及预期是最大变量。

风险3:设备、材料仍存在卡脖子隐患

存储芯片制造依赖进口光刻机、刻蚀机、特种气体,海外管制升级会制约产能扩张与工艺升级,扩产节奏存在不确定性。

风险4:无实控人治理结构,经营决策效率偏弱

长鑫无单一控股股东,股权分散,国资、产业资本、财务资本多方持股,相比民营企业决策链条更长,扩产与研发节奏容易受多方博弈影响 。

风险5:估值泡沫化,上市初期溢价过高

机构给出估值区间分化极大:

保守估值:1.2–1.6万亿(对应2026年净利润12–14倍PE,周期股合理估值);

中性估值:1.8–2.5万亿;

乐观炒作估值:3万亿以上(透支未来2–3年业绩)。

上市初期容易受资金爆炒,开盘估值偏高,中长期存在估值回归压力

五、估值体系与合理市值区间测算

1、海外巨头对标估值(成熟周期股参考)

三星、美光、SK海力士景气周期PE:8–12倍;萧条周期PE:4–6倍。

2、长鑫科技三档估值(2026年全年净利润中性预估1140亿元)

保守安全区:12倍PE → 市值1.37万亿元

中性合理区:14–16倍PE → 市值1.6–1.8万亿元

乐观溢价区:18–20倍PE → 市值2.0–2.3万亿元

超过2.5万亿基本属于情绪炒作区间,性价比偏低。

六、投资策略总结

短期(上市0–12个月)

属于周期红利兑现期,业绩亮眼、资金关注度高,股价弹性大,但开盘溢价偏高,不建议开盘满仓追入,等待估值消化后分批布局。

中期(1–3年)

博弈两条主线:

1. 国产替代份额持续提升,平滑周期波动;

2. HBM研发落地,成长逻辑兑现。

长期(3–5年)

长鑫的终局价值取决于两点:

一是能否把全球市占率稳定提升至20%以上;

二是能否突破HBM高端存储技术,完成从周期厂商向全球第二梯队存储巨头的转型。

风险提示:本文仅为基本面价值梳理,不构成任何投资建议。半导体行业波动大、周期属性强,新股上市存在估值回撤风险,理性参与。

网上炒股配资平台

网上炒股配资平台

辉煌配资提示:文章来自网络,不代表本站观点。

- 上一篇:国内前十股票配资平台 北京海淀市场监督管理局:正对“鹅腿阿姨”涉嫌误导消费者等行为进一步核查

- 下一篇:没有了

相关文章

热点资讯